티스토리 뷰

지속적인 주택 가격 상승이 서민들의 내 집 마련이 점점 더 힘들게 느껴집니다. 작년 5월 한국부동산원 아파트 평균 매매 가격은 4억 1901만 원으로 조사되었으며, 이와 반면에 고용노동부의 근로실태조사의 전체 근로자 월 임금총액은 작년 318만 원으로 나타났습니다. 이와 가은 임금으로 단순 계산 결과 월급을 한 푼도 사용하지 않고 저축을 한다고 하여도 내 집 마련에 약 11년의 시간이 걸리는 것으로 나오는데요. 이는 전국적으로 매물 부족 심화로 집값 상승을 더욱더 부추기고 있는 것 같습니다.

이렇게 집을 구하가 어려운 상황이 발생됨에 따라 대안으로 공공지원 민간임대주택이 떠오르고 있는데요. 공공지원 민간임대의 경우만 19세 이상의 무주택자에게 우선 공급하게 되며, 청년 신혼부부 고령자 등 주거지원대상자에게 20% 이상을 특별 공급하는 등 공공성을 강화한 민간임대 주택을 이야기합니다.

이런 주택은 임대료가 주변시세보다 낮게 책정되고, 최장 10년까지 임대를 할 수 있으며, 청약통장이 없어도 청약이 가능하고, 주택수에 포함되지 않아 무주택 자격을 유지할 수 있는 등의 장점을 가지고 있습니다. LH가 운영하는 마이홈 등에 따르면 올 하반기 공급 예정인 공공지원 민간임대아파트는 전국적으로 6568가구로 IBK기업은행에서는 공공임대주택 입주자 또는 입주를 계획하고 있는 분들을 대상으로 임차보증금을 지원을 원하는 분들 또는 임차보증금을 활용하여 생활안정자금을 대출받고자 하는 분을 위한 대출상품을 운영 중인데요.

오늘 포스팅에서는 IBK기업은행 공공임대 전세대출상품에 대해서 자세히 알아보겠습니다.

IBK기업은행 공공임대 전세대출

IBK기업은행의 공공임대 전세대출상품은 공공임대주택 입주 또는 예정자를 위한 상품으로 임대차계약서상 임차보증금의 70% 이내에서 최대 2억 원까지 가능한 상품입니다.

대출자격 , 대출한도, 계약기간 및 상환방법

▶ 대출대상 - 만족 요건은 아래와 같습니다.

공공임대주택(LH, SH 등) 입주(예정) 자로 임차보증금 또는 생활안정자금 지원받고자 하는 경우

주택 임대차 보호법상 임차인의 대항요건(주택의 입주 및 주민등록 전입)과 확정일자를 갖춘 경우

대출 신청일 현재 전세자금 대출 보유 고객은 제외(단, 상환조건은 가능)합니다.

▶ 대출한도 - 2억 원 이하.

▶ 계약기간 - 6개월 이상 3년 이내 (주소 이전이 없는 경우 최장 20년까지 기간 연장 가능)

※ 임대차 계약 만기일과 대출 만기일은 반드시 일치하여야 하니 유의하세요.

▶ 상환방식 - 일시상환 및 원(리) 금 분할상환 (매월 1회 납부)

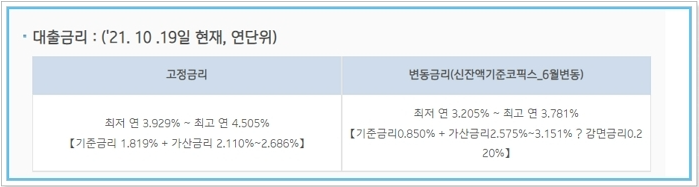

대출 금리, 중도상환 수수료, 연체이자(지연배상금)

▶ 대출금리는 변동금리 연 최저 3.929% ~ 최고 연 4.505%의 고정금리 또는 최저 3.205% ~ 최고 연 3.781%의 변동금리 중에서 선택할 수 있습니다.

▶ 중도상환 수수료

- 고정금리 대출 : 상환금액 X 0.8% X (잔존일 수 ÷ 대출일 수)

- 변동금리 대출 : 상환금액 X 0.5% X (잔존일 수 ÷ 대출일 수)

※ 대출일 수가 3년을 초과 시 3년으로 간주 , 대출실행 3년 이후 전액 면제됩니다.

▶ 연체이자(지연배상금) - 여신 이자율에 연체가산금리 연 3%를 더하여 적용. 단, 최고 지연배상금률은 연 11%입니다

필요서류

- 임대차계약서

- 재직 및 소득 입증서류

- 신분증, 주민등록등본

- 기타 필요서류

유의사항

- 신용도와 은행 심사기준에 따라 대출 여부와 한도가 결정됩니다.

- 임차보증금에 대해서 질권설정이 필요하므로 임대인이 보증금에 대한 질권설정에 동의하지 않는 경우 대출이 불가합니다.

- 대출취급일로부터 3 영업일 이내에 전입 및 입주, 대항요건 성립 사실이 확인되어야 합니다. ※ 대항요건 : 확정일자 있는 임대차 계약, 주민등록 전입 및 입주

- 자세한 사항은 IBK고객센터 1588-2588 또는 영업점으로 문의