티스토리 뷰

이제 곧 청년도약계좌가 추진될 예정입니다. 해당 상품은 10년 만기형으로써 1억 원을 마련할 수 있도록 해주는 지원 정책입니다.

가입자의매달 70만 원 한도 내에서 일정 금액을 10년 동안 저축하면 정부가 월 10~40만 원의 장려금 지급하는 방식이며, 오늘 포스팅에서는 기존에 있던 청년희망적금과 무엇이 다르고, 장단점은 무엇인지 간단히 핵심적인 내용만 알아보도록 하겠습니다.

청년 도약 계좌

청년도약계좌 대상

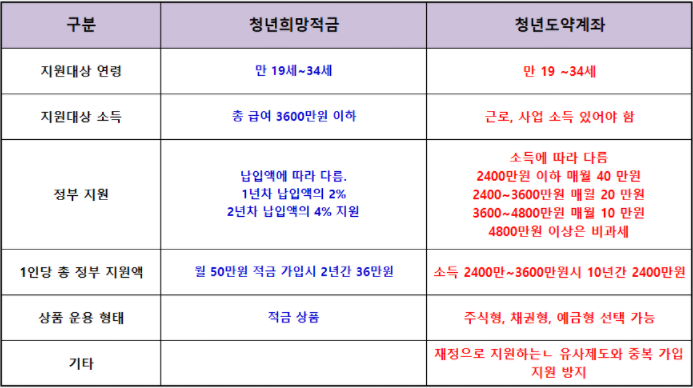

청년 도약 계좌는 근로소득 또는 사업소득이 있는 만 19~34세 청년을 대상으로 합니다.

청년 도약 계좌 가입

가입자의 소득에 따라 매달 70만 원 한도 내에서 일정 금액을 10년 동안 저축하면 정부가 월 10~40만 원의 장려금 지급

청년도약계좌 총 적립금액

청년 도약 계좌는 10년 만기형으로써 1억 원을 마련할 수 있도록 해주는 지원 정책입니다.

투자 운용 형태는 주식형, 채권형, 예금형 중 하나를 선택할 수 있습니다. 매달 70만 원 한도로 연리 3.5%로 저축해 10년 후 1억 원을 만들 수 있도록 설계되어 있으며, 소득이 낮을수록, 많은 금액을 납입할수록 정부에서 받는 혜택이 커지는 형식입니다.

청년도약계좌 조건

- 연간 속 득 2,400만 원 이하 최대 월 납입액 30만 원 정부 지원금 최대 40만 원

- 연간 속 득 2,400만 원 초과, 3600만 원 이하 최대 월 납입액 50만 원 정부 지원금 최대 20만 원

- 연간 속 득 3,600만 원 초과 촤대 월 납입액 60만 원 정부 지원금 최대 10만 원

- 연간 속 득 4,800만 원 초과 촤대 월 납입액 70만 원 정부 지원금 없으며, 비과세 소득공제 혜택

가장 혜택을 많이 볼 수 있는 구간은 연 소득 2400만 원 이하인 가입자입니다.

매달 30만 원을 저축하면 정부가 고정적으로 지원해주는 20만 원과 저축액에 비례해 지원해 주는 금액 20만 원이 함께 적립되어 총 70만 원의 저축 효과를 볼 수 있습니다. 10년간 정부 지원과 이자까지 더하면 최대 5754만 원의 혜택을 받을 수 있습니다. 또한 생애최초 주택구입, 장기 실직, 질병 등에 의한 장기 휴직, 재해 등의 사유가 있다면 중도 인출이나 재가입이 허용될 예정입니다.

청년 도약 계좌 논란

1. 지원대상은 근로, 사업소득이 있는 청년(19세~34세)이라면 누구나 가입할 수 있다는 부분에서 형평성 논란에 대한 우려가 있습니다. 같은 청년이라고 해도 취업을 하지 못한 경우에는 지원을 받지 못하기 때문입니다.(소득이 있는 청년을 대상으로 하는 적금 및 계좌니까요)

상대적으로 약자가 오히려 지원에서 배제된 것이 아니냐는 지적이 있는 게 사실입니다.

2. 소득 역전 현상이 생길 수도 있습니다. 예를 들어, 연 소득 2400만 원 청년은 매달 40만 원씩 연간 480만 원을 지원받아 연 소득이 2880만 원이 되는데, 연소득 2600만 원 청년은 매달 20만 원씩 연간 240만 원을 지원받아 연 소득이 2840만 원이 되는 경우도 있을 수 있는 것이죠.

3. 지원액 마련에 대한 걱정도 있습니다. 청년희망적금의 경우에도 정부에서 예상했던 인원의 8배가 넘는 290만 명이 몰렸었는데요. 이번에는 얼마나 많은 청년들이 갈아타거나 신청할지 예상이 안 되는 것이죠.

청년희망적금을 선택한 290만 명만 넘어온다고 계산해도, 최소 10만 원만 지원한다고 계산해도 10년간 정부 부담금이 최소 34조 8000억 원이 넘을 테니까요.

청년도약계좌 vs 청년희망적금 비교

청년희망적금

금리는 희망적금이 더 높습니다. 최고 연 10% 상당의 금리를 제공하는 정책금융상품인 만큼, 필수 가입 상품이라 불리기도 했었죠. 2년 만기라서 부담이 덜하다는 장점도 있습니다.

단점이라면 역시나 정부에게 받는 혜택이 청년도약계좌 보다는 낮다는 것을 들 수 있습니다.