티스토리 뷰

이제는 운전자보험이 따로 옵션으로 드는 보험이 아닌 필수사항이라고 생각이 듭니다. 물론 매년 내야 하는 자동차 보험료도 만만치가 않은데 별도의 보험을 또 들어야 하는지 고민하시는 분들이 있으실 거로 생각하지만, 이제는 왜 운전자 보험을 따로 준비해야 하는지 알아보도록 하겠습니다.

왜 운전자 보험을 따로 준비해야 하는가?

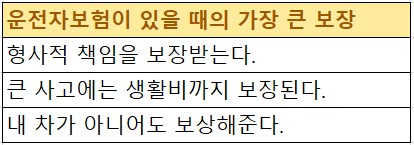

운전자 보험의 가장 큰 장점은 형사적 책임의 비용을 보장해 주기 때문입니다.

일어나서도 안 되고 앞으로도 일어나지 않아야 할 일이지만 만약 교통사고가 발생하게 된다면, 운전자에게는 3대 책임이 발생하게 되어 있습니다. 민사적 책임(손해배상), 형사적 책임(벌금, 징역), 행정적 책임(면허취소 등) 이 중에 자동차보험에서는 민사적 책임만을 보상해 주기 때문에 피해자의 합의금이나 발생하는 벌금 등의 형사적 책임비용의 발생 부분은 모두가 본인 부담금으로 넘어오기 때문에 순전한 나의 손해가 남게 됩니다.

그리고 12대 중과실에 속하는 사고라면 피해자와 합의를 하였더라도 형사처벌을 받게 되는데 그 피해의 경우는 더욱 커질 수밖에 없으며, 이런 경우 운전자보험에 가입되어 있다면 피해자의 합의금, 벌금, 변호사 선임비와 같은 형사적 책임에 대한 비용을 보상받는 것이 가능합니다.

12대 중과실이란?

교통사고 특례법으로 보험 가입 여부나 피해자의 합의 여부와 관계없이 형사처벌 대상이 되는 중과실 사고를 말합니다.

신호위반

중앙선 침범

제한속도 20km 이상 과속

앞지르기 / 끼어들기 위반

철길건널목 통과 방법 위반

횡단보도에서 보행자 보호의무 위반

무면허 운전

음주운전

보도침범

승객 추락방지의무 위반

어린이보호구역 안전의무 위반

화물 고정조치위반*음주, 무면허 교통사고와 뺑소니 사고는 어떤 보험에서도 보장하지 않습니다.

물론 사고가 발생하지 않는 것이 가장 좋은 것이지만, 큰 사고가 발생하게 된다면 형사적 책임만 문제인 것이 아닙니다. 내가 다쳤을 때 치료비와 치료 기간의 생활비도 걱정해야 합니다. 치료비의 경우는 자동차 보험과 실비보험으로 어느 정도 보상이 되지만, 교통사고 후유증으로 인한 생활비는 운전자보험에서만 보장이 가능한 부분입니다.

운전자 보험은 자동차가 아닌 사람이 가입하는 보험이며, 자동차를 운전하다 발생한 사고뿐만 아니라, 동승 중에 발생한 사고나 운행 중에 자동차에 의한 사고까지 보상이 됩니다.

혹시 모르는 사고가 발생하였을 경우 걱정을 덜어주는 운전자보험 따로 준비하시기를 추천합니다.